パワー半導体の設備投資動向 | 増産体制整備に向けて激化する競争の最新状況を解説

メガトレンドである脱炭素化の潮流による需要の増大に対応するため、パワー半導体メーカー各社は、積極的な設備投資の実施による製造体制の増強を図っています。半導体材料別に、投資動向について解説します。

<目次>

・売り手市場が継続するパワー半導体、メーカー各社は積極投資

・【Siパワー半導体】300mm化に向けた積極的設備投資が相次ぐ

・【SiCパワー半導体】早くも供給量勝負になる可能性大

・【GaNパワー半導体】水平型業界構造が定着、TSMCは受託製造事業を強化

・まとめ | 絶え間なく継続されるパワー半導体製造への投資

売り手市場が継続するパワー半導体、メーカー各社は積極投資

「作れば、作っただけ売れる」。あるパワー半導体メーカーの役員は、現在の市場状況についてこのように話しています。脱炭素に向けた各国政府の規制強化、再生可能エネルギーの需要拡大、電力効率向上の要求の高まりなど、需要を押し上げる要因が目白押しです。現在のパワー半導体市場は、完全なる売り手市場の状態にあるといえるでしょう。

市場は2028年まで年率8.1%で成長

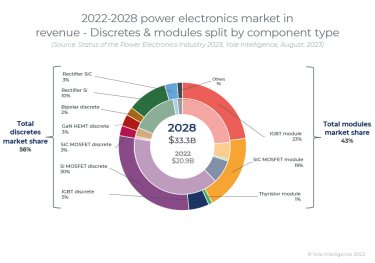

Yole Groupの市場調査会社であるYole Intelligenceは、同社が発行したパワーエレクトロニクスに関する年次調査報告レポート「Status of the Power Electronics Industry 2023」の中で、ディスクリート(個別半導体)およびモジュール(複数デバイスを集積化した部品)を合わせたパワー半導体の2022年の市場規模は209億米ドルに到達。2022年から2028年にかけて年平均成長率(CAGR) 8.1%のペースで成長していくと予測しています(図1)。

半導体基板の材料別にみると、現時点で主流のシリコン(Si)ベースのパワー半導体は、引き続き需要が拡大する見込みです。しかし、シリコンカーバイド(SiC)や窒化ガリウム(GaN)など次世代材料をベースにしたものは、それ以上に速いペースで成長しそうです。

図1 2022年および2028年のパワー半導体市場とその内訳

出所:Yole Intelligence、「Status of the Power Electronics Industry 2023 」

設備投資競争が勃発、SiCではウエハー製造への投資も

こうした需要の爆発的な増加に対応すべく、パワー半導体メーカー各社は、増産体制の整備に向けて、これまでみられなかったような巨額の設備投資を積極的に行うようになりました。しかも、単に新しい製造ラインや工場を設置するだけでなく、製造に利用する基板(ウエハー)の大口径化によって生産性向上を図る動きも見られます。200mm基板での製造が主流だったシリコン(Si)ベースのIGBT(絶縁ゲート型バイポーラトランジスタ)やMOSFET(金属酸化膜半導体電界効果トランジスタ)では300mm化が、150mm基板での製造が主流だったSiCベースのMOSFETでは200mm化が進んでいます(出所1、出所2、出所3、出所4、出所5 )。

加えて、SiCなど次世代材料では、デバイスの製造設備だけでなく、ウエハー製造への設備投資も活発化。パワー半導体メーカー各社によるウエハーメーカーの囲い込みや買収も行われるようになりました。

背景には日米欧政府の半導体産業振興政策も

現在、日米欧の政府は、経済安全保障の観点から、自国・自地域内での半導体製造能力の育成・強化を推進。日本では「半導体・デジタル産業戦略(いわゆる半導体戦略)」、米国では「CHIPS法(CHIPS and Science Act)」、欧州では「European Chips Act(欧州半導体法)」に基づいて、数々の支援策が実施されています。デジタル半導体への投資に引き続きパワー半導体の製造能力増強に向けた投資も、これらの政策に沿って、政府からの支援に後押しされて加速しています。

【Siパワー半導体】300mm化に向けた積極的設備投資が相次ぐ

Siパワー半導体の領域では、製造用ウエハーの300mm(12インチ)化が急加速しています。300mm化はドイツのInfineon Technologiesなど欧州勢が先行し、パワー半導体の需要の急増にいち早く対応。欧州メーカーがシェアを急拡大させた要因となりました。

設備投資で常に先手を仕掛ける欧州勢

Infineonは、他社に先駆けてドイツのドレスデンおよびオーストリアのフィラッハで300mmウエハー工場を稼働させ、増産体制を整えました。2022年11月には、50億ユーロ(約7,220億円)を投じて、ドイツ・ドレスデンにパワー半導体/ミックスドシグナル半導体を製造する300mmウエハー対応の新工場を建設する計画を発表(図2)。他社を突き放す、パワー半導体関連としては前例のない規模の投資を決めました。

この投資は、EU政府によるEuropean Chips Actの枠組みの中で資金調達しています。同様に、ドイツ Robert Bosch、スイスのSTMicroelectronicsなどその他の欧州企業も続々と300mmラインでの製造体制を整えています。EUでは、デジタル半導体製造の領域では、米国やアジアの後塵を拝しているという意識が強く、パワー半導体領域での優位性を確実に固めようとする意思を感じます。

図2 Infineonがドレスデンに建設している300mm対応のパワー半導体新工場

出所:Infineon Technologies

現状パワー半導体の競争力が高い日本勢も300mm化に追随

パワー半導体は、世界市場の中で、日本企業が高い競争力を維持している分野です。売上高のトップ10には、三菱電機、富士電機、東芝、ルネサスエレクトロニクス、ロームの5社が名を連ねています。そして、積極的な欧州勢の動きに対応するかたちで、2021年末以降、日本のパワー半導体メーカーも追随して、300mmラインでの生産体制を整備する動きを活発化させています。

東芝は、加賀東芝エレクトロニクスの既存棟に300mm生産ラインを導入。さらに1,000億円を投資して新たな製造棟を建設し、2024年に生産をスタートする予定です。三菱電機も、2025年度までの今後5年間でパワー半導体事業に1,300億円を投資することを公表。同社 福山工場に2024年度の量産開始予定の300mmラインを新設するとしています。一方、ルネサスエレクトロニクスは、パワー半導体に900億円の投資を決めており、2014年に閉鎖した甲府工場に300mm対応ラインを設置。2024年の稼働を目指しています。また、デンソーは、台湾UMCの日本法人であるユナイテッド・セミコンダクター・ジャパン(USJC)と協業して、USJCの三重工場(旧 富士通 三重工場)で2023年上期から300mmラインでパワー半導体を製造する予定です。

日本にパワー半導体の製造を受託するファウンドリーが登場

国内では、これまでとは異なる、新たなかたちの製造体制を整備する動きも出てきています。2022年12月、投資ファンドのマーキュリアインベストメントと産業創成アドバイザリーなどが出資して、アナログ/パワー半導体の製造受託サービスを提供する企業、JSファンダリが設立されました。そして、それまで米onsemiが所有していた将来8インチウエハーにも対応できる半導体製造ラインを持つ新潟工場を買収。既存の6インチラインでonsemi向けに生産を続けながら8インチラインを新設し、2024年夏に稼働させる予定です。同社は、GaNパワー半導体の生産にも2025年に参入する予定です。

投資規模で見劣りする現状を懸念する日本政府

Siパワー半導体の製造能力増強に向けて相次いで投資している日本企業ですが、日本政府は、欧州勢に比べて日本企業の投資規模が見劣りし、現時点で競争力の維持に黄信号が灯っていると考えているようです。

そして、パワー半導体を強化するための支援策を取る必要があると考え、投資に対する補助金や、開発に対する手当てなどを拠出することを決めました。ただし、能力増強投資に対する補助金の交付条件として、SiCパワー半導体のような近い将来に国際競争力を強化すべき領域に投資先をフォーカス。加えて「原則、事業規模2,000億円以上」という条件を設けました。補助率の上限は3分の1で、関連素材を含めたパワー半導体全体の予算枠は1,523億円です。

【SiCパワー半導体】早くも供給量勝負になる可能性大

日本政府が集中強化すべきと考えているSiCパワー半導体ですが、欧米の投資意欲は輪をかけて旺盛で、激しい投資競争が勃発しています。実用化から間もなく、本格的な応用開拓が始まったばかりであるにもかかわらず、供給量勝負で勢力図が決まる状況となっています。

ただし、勝負の論点は、デバイス製造に用いるウエハーの大口径化と、ウエハー製造への投資競争、およびデバイスメーカーによるウエハーメーカーの囲い込みや買収などです。デバイスの製造だけでなく、基板の製造体制も論点として挙がっている理由は、現時点でSiCウエハーの供給量が不足状態にあり、ウエハーの調達能力が、すなわちデバイスの生産能力を決める状況になっているからです。

衰えない投資意欲を見せる欧米企業

SiCパワー半導体の領域でシェア1位のSTMicroelectronicsは、現在、イタリアのカターニアとシンガポールのアンモキョの2拠点でSiCパワー半導体を製造しています。そして、2022年10月には、今後5年間で7億3,000万ユーロを投じ、カターニアにSiCウエハーの新工場を建設すると発表しました。この設備投資には、欧州委員会によって承認された助成金である「復興レジリエンス・ファシリティ(RRF)計画」の一環として、イタリア政府から2億9,250万ユーロの財政支援を受けて行われます。新工場では、当面は150mmSiCウエハーを生産する予定です。既存のSiCデバイス製造工場に併設する形で建設し、将来的に200mmウエハーの自社開発に取り組むことも決定していると言います。現在、STではカターニアとシンガポールの2拠点でSiC製品を製造しており、中国、モロッコの後工程拠点で組み立てとテストを行っています。

SiCパワー半導体でシェア2位のInfineonは、従来Siデバイスを生産していたドイツのフィラハに置かれた150mm対応と200mm対応の製造ラインをSiCとGaN用に転換。さらに、20億ユーロ以上を投じて、マレーシアのクリム工場にSiCとGaNの生産に特化した新棟を建設しています。ここでは2024年後半から200mmラインでの生産を開始する予定です。

米onsemiは2022年9月にチェコ・ロズノフ市にある工場を拡張し、SiC用製造ラインを設置しました。同社は、これまで同工場に1億5000万米ドル以上を投資してきましたが、2023年までにさらに3億米ドルを追加投資する計画を持っています。加えて、米国ニューハンプシャー州ハドソンにある工場でも拡張投資を実施。SiCウエハーの生産能力を5倍に拡張しました。

SiCデバイスメーカー各社の動きに対応して、SiCウエハーの最大手である米Wolfspeedは、総額65億米ドル規模の能力拡大計画を進めています。2022年9月には米国ノースカロライナ州にも主に200mmウエハーの工場建設を発表。さらに2023年2月、欧州委員会による補助の承認を条件として、ドイツ・ザールラント州エンドルフに、20億ユーロ以上を投じて200mmウエハーのSiC工場を建設する計画も公表しました。同社は2022年4月に、米国ニューヨーク州モホークバレーに200mmウエハーのSiC工場を開設したばかりです。

ロームが欧米企業の動きに追随、累計5,100億円の投資計画

日本勢では、SiCパワー半導体でシェア4位のロームが、SiC事業に対して2021年度から2027年度までの7年間で累計5,100億円を投資する計画を明らかにしています。現在、同社は子会社であるローム・アポロの筑後工場とラピスセミコンダクタの宮崎工場の150mmラインでSiCパワー半導体を生産しています。2022年12月には、筑後工場内に建設した200mm対応装置を導入済のSiC専用の新棟を稼働(図3)。当初は150mmウエハーでの製造からはじめ、2025年までに200mmウエハーに切り替えるそうです。

図3 ロームが稼働させた200mm対応装置を導入済のSiC専用新棟

出所:ローム

さらに三菱電機は熊本県菊池市の工場に、東芝は石川県能美市の工場に、SiCデバイス製造の新棟を建設中です。富士電機も、青森県五所川原市の工場に200mm対応ラインを導入する計画を明らかにしています。

【GaNパワー半導体】水平型業界構造が定着。TSMCは受託製造事業を強化

一方、近年、小型・軽量のACアダプタへの応用を通じて、一般消費者の認知度が高まってきたGaNパワー半導体は、拡大現時点での応用の中心である需要変動の激しい民生機器市場にタイムリーに対応できる水平分業型業界構造の中でのデバイス製造が一般的となっています。

現在、GaNパワー半導体でのシェア1位は、ファブレス半導体メーカーである米Navitas Semiconductorです。同社は、自社製品の製造を台湾TSMCに委託しています。現在、TSMCは、150mmウエハーのGaN on Si基板を利用した製造技術を保有しており、その技術を活用した製造受託ビジネスを強化しています。STMicroelectronicsとの間で開発・製品化の協力関係を結ぶなど、さらなる事業拡大の布石を打っています。また、韓国Samsung Electronicsも2025年から、車載用に向け200mmウエハーでのGaNパワー半導体の受託製造サービスを開始する予定です。

垂直統合型企業の増産計画の公表に注目

その一方で、デバイス開発と製造を一貫して行う垂直統合型の企業(IDM)も、着々と増産体制を整えつつあります。まず、先述したようにInfineonが、マレーシアのクリム工場にSiCとGaNの生産に特化した新棟を建設しています。さらに、具体的な投資計画は明らかにされていませんが、日本でもロームとルネサスがGaNパワー半導体のラインナップの充実と事業強化を推し進める構えを見せています。

GaNパワー半導体、特にSi基板上にGaN薄膜を積層したGaN on Si基板で作るデバイスは、Si向け製造ラインを改造して生産することが可能です。このため、古くなったSi用ラインの高付加価値化を狙って、GaN用ラインに転用する例が増えています。ファウンドリーサービスを提供するTSMCやSamsungもこうした発想で、GaNパワー半導体の製造を始めています。

まとめ | 絶え間なく継続されるパワー半導体製造への投資

半導体にはさまざまな種類がありますが、CPUやメモリーのようなデジタルデバイスは需要変動が大きく、投資計画が一度公表されても、後から撤回されるようなことがよくあります。これに対しパワー半導体は需要の伸びが堅調で、投資計画が確実に実行される傾向があります。そうした中で各社は旺盛な投資を実施しており、これからも投資計画の発表が相次ぐことが予想されます。

パワーデバイス最新技術の展示会を実施!

パワーデバイス・モジュールの設計課題の解決・生産効率化・コストダウンを実現する部品・材料、製造装置などの製品が出展する展示会「パワーデバイス&モジュール EXPO」は最新製品の実物・デモを見ながら情報収集できる貴重な場です。

年に4回(2月東京、5月大阪、9月東京、11月名古屋)にて開催しております。

※5月大阪と11月名古屋は「ネプコン ジャパン」内にパワーデバイス関連製品が出展します。

次回は大阪!5月13日(水)~15日(金)にインテックス大阪で開催

監修・執筆者情報

監修:高橋 良和

経歴:

東北大学 国際集積エレクトロニクス研究開発センター 研究開発部門長 教授

文部科学省 革新的パワーエレクトロニクス創出基盤技術研究開発事業パワエレ回路システム領域「脱炭素社会に貢献する集積化パワーエレクトロニクス」研究代表

執筆:伊藤 元昭

経歴:富士通株式会社にて、半導体エンジニアとして、宇宙開発事業団(現JAXA)の委託による人工衛星用耐放射線半導体デバイスの開発に従事。日経BP社にて、日経マイクロデバイスおよび日経エレクトロニクスの記者、副編集長、日経BP半導体リサーチの編集長を歴任。

▼この記事をSNSでシェアする